प्रश्न-भारत नियोजन के संबंध में अर्थशास्त्र के ट्रिकल-डाउन सिद्धांत, इसके प्रमुख तत्व, लाभ, सीमाओं और आलोचनाओं को स्पष्ट कीजिए। (69th BPSC Mains)

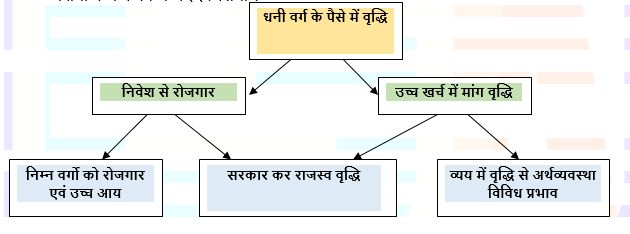

ट्रिकल-डाउन सिद्धांत एक आर्थिक विचारधारा है जिसका मुख्य सिद्धांत यह है कि धनी एवं उद्यमियों को कर में छूट देकर निवेश, रोजागार बढ़ाकर समाज के निम्न वर्गों को लाभ पहुंचाया जाए।

नियोजन काल में ट्रिकल-डाउन सिद्धांत

- स्वतंत्रता के बाद आर्थिक विकास, सकल घरेलू उत्पाद में वृद्धि, आधुनिकीकरण, सामाजिक उन्नति आदि को केन्द्रित करते हुए सरकार द्वारा योजनाओं को बनाया गया। इन उद्देश्यों को प्राप्त करने के लिए द्वितीय पंचवर्षीय योजना में आधारभूत एवं भारी उद्योगों पर विशेष बल देते हुए तीव्र औद्योगीकरण को मुख्य लक्ष्य बनाया गयाजिसके लिए ट्रिकल डाउन सिद्धांत को अपनाया गया ।

- इसके सिद्धांत के तहत बड़े उद्योगों की स्थापना द्वारा, मंझोले और लघु उद्योगों के लिए आधार तैयार करना था। इसे ‘शीर्ष से नीचे की ओर’ होने वाले औद्योगीकरण के नाम से भी जाना गया जिसमें यह माना गया कि उच्च विकास वाले औद्योगिक क्षेत्र कम आय वाले क्षेत्र को प्रभावित करेंगे जिससे गरीबी कम करने में मदद मिलेगी ।

इस प्रकार इस सिद्धांत के द्वारा अर्थव्यवस्था में निवेश, उत्पादन एवं रोजगार में वृद्धि कर समाज के निम्न वर्गों को लाभान्वित करने का प्रयास किया गया।

इस सिद्धात का प्रमुख तत्व यह है कि उच्च औद्योगिक विकास से होनेवाला लाभ पूंजीपतियों, उद्यमियों के माध्यम से धीरे धीरे समाज के निम्न वर्गों तक पहुंचता है। अत: आर्थिक विकास के प्रोत्साहन हेतु बड़े उद्यमियों, निवेशकों और पूंजीपतियों को कर में छूट, विशेष रियायत आदि दिया जाना चाहिए।

ट्रिकल-डाउन सिद्धांत के लाभ

- सरकार द्वारा उद्यमियों और धनी वर्ग दी गयी रियायत से निवेश, व्यापार में वृद्धि, नयी मशीनरी, तकनीक एवं प्रौद्योगिकी को प्रोत्साहन मिलेगा जिससे रोजगार बढेगा और गरीबी कम होगी। पंचवर्षीय योजना में सरकार के प्रोत्साहन से औद्योगिकरण को गति मिली और आधारभूत उद्योग लगाए गए।

- इस सिद्धांत के समर्थक मानते हैं कि यह नीति उद्यमिता, नवाचार और प्रतिस्पर्धा को प्रोत्साहित अर्थव्यवस्था को विकासशील और समृद्ध बनाती है।

ट्रिकल-डाउन सिद्धांत की सीमाएं एवं आलोचना

- कर में रियायत देकर निवेश, उत्पादन और रोजगार बढ़ाने का प्रयास किया जाता है लेकिन यह आवश्यक नहीं कि उसका लाभ निम्न वर्गों तक पहुंचे । भारत में गरीबी से निपटने हेतु तीव्र आर्थिक विकास रणनीति अपनायी लेकिन जनसंख्या में तीव्र वृद्धि से ऐसा नहीं हुआ।

- वर्ष 2019 में सरकार द्वारा कॉरपोरेट कर में 30 प्रतिशत से कमी करते हुए 22 प्रतिशत किया गया जिसके फलस्वरूप सरकार को लगभग 1 लाख करोड़ कर राजस्व की हानि हुई तथा धन कुछ व्यक्ति के पास केन्द्रित होने से इसका लाभ निम्न वर्ग तक नहीं पहुंचा । इस प्रकार इसने आय असमानता को बढ़ाया।

- यह सिद्धांत बढ़ते मुद्रास्फीति, ऋण और बजट घाटे का कारण बन अर्थव्यवस्था अस्थिर कर सकती है।

उपरोक्त से स्पष्ट है कि ट्रिकल डाउन सिद्धांत आय असमानता एवं गरीबी कम करने में पूरी तरफ सफल नहीं है तथा इसके प्रभाव का आकलन करना आसान नहीं है क्योंकि अर्थव्यवस्था पर कई अन्य कारकों का भी प्रभाव पड़ता है।